Blueberry Oatmeal Bar Cake is a nutritious and delicious recipe that the whole family will love. All you need is a bowl and a pan to make these

Read More

The famous adage “success belongs to those who get up early” should be replaced by “success belongs to those who smile”, put a

Read More

If you’re in a long-term romantic relationship, whether that’s someone you’re married to or in a civil partnership, you probably have a fair num

Read More

Cat Ba Biosphere Reserve is an archipelago located in northern Viet Nam Concerning the natural heritage of humanity, the World Biosphere Reserves are

Read More

A laboratory of the CNRS- PROMES, installed in Odeillo in the Eastern Pyrenees in France develops the technology of concentrated solar energy which is

Read More

A moon of the planet Jupiter called Europa could hold pockets of water just below its icy surface, according to scientists basing their hypothe

Read More

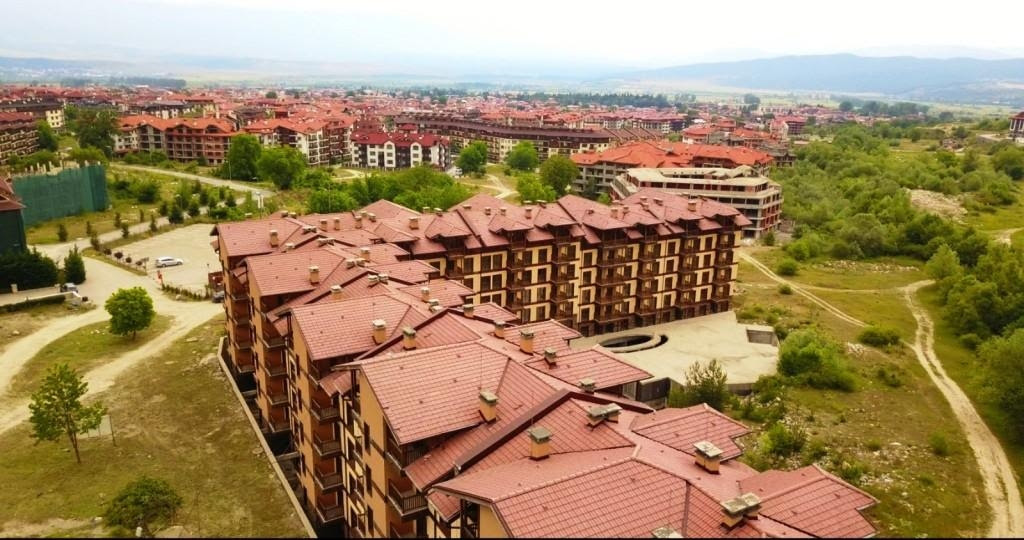

Real estate in Bulgaria is very affordable. Bulgaria has so much to offer that it is not surprising that it is rapidly becoming more popular as

Read More

What is silence? How the human mind reacts to the absence of sensory stimulation has intrigued scientists for decades. Usually, we associate he

Read More

Bollywood is part of India’s cultural identity, is facing a historic economic crisis; foreign streaming platforms and productions from th

Read More

Air Canada accumulates failures and the classification of the very serious “Cirium, the global aviation analytics leader”, mentions

Read More