JORDI SALAS/GETTY IMAGES A recent study published on the biomedicine website shows that not drinking enough water can be associated with many health p

Read More

A major meeting took place yesterday between Israeli Prime Minister Benjamin Netanyahu and Boeing’s Senior Vice President and President o

Read More

Like the Frenchwoman Marthe Gautier, who has just died and whose crucial role in the discovery of Down syndrome was “forgotten”, many wome

Read More

With all the comforts of your home life, it’s only natural to get distracted. This can have a huge impact on the amount of work you get done. If

Read More

This small country offers wonderful things to discover, especially in Sofia, the capital of Bulgaria and we present you the best sites to disco

Read More

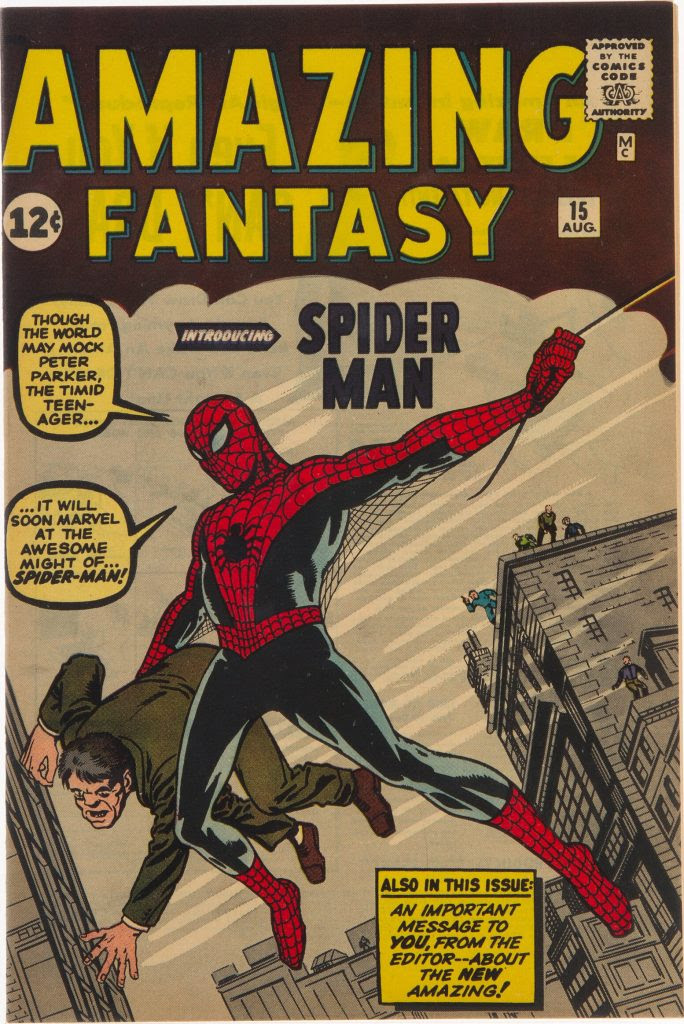

Original drawings from a 1984 Spider-Man comic book just fetched a record $3.36 million at auction, proof of Spider-Man’s enduring popularity 60

Read More

The room is empty, as all the researchers behind the Transformers’ concept have all left the search engine to launch several start-ups, m

Read More

Radostin and Peter are the founders of the Georgiev/Milkov winery and embody a new generation of winemakers whose fresh ideas remain rooted in

Read More

Blueberry Oatmeal Bar Cake is a nutritious and delicious recipe that the whole family will love. All you need is a bowl and a pan to make these

Read More

The famous adage “success belongs to those who get up early” should be replaced by “success belongs to those who smile”, put a

Read More